. DOI: 10.1016/j.jfds.2023.100101")

人工智慧 (AI) 經常被譽為解決複雜建模問題的靈丹妙藥。在其眾多應用中,它已被研究為投資銀行領域管理複雜投資產品(即所謂的衍生性商品合約)風險的工具。儘管該領域有許多積極的報導,但人們對其實際適用性表示擔憂。

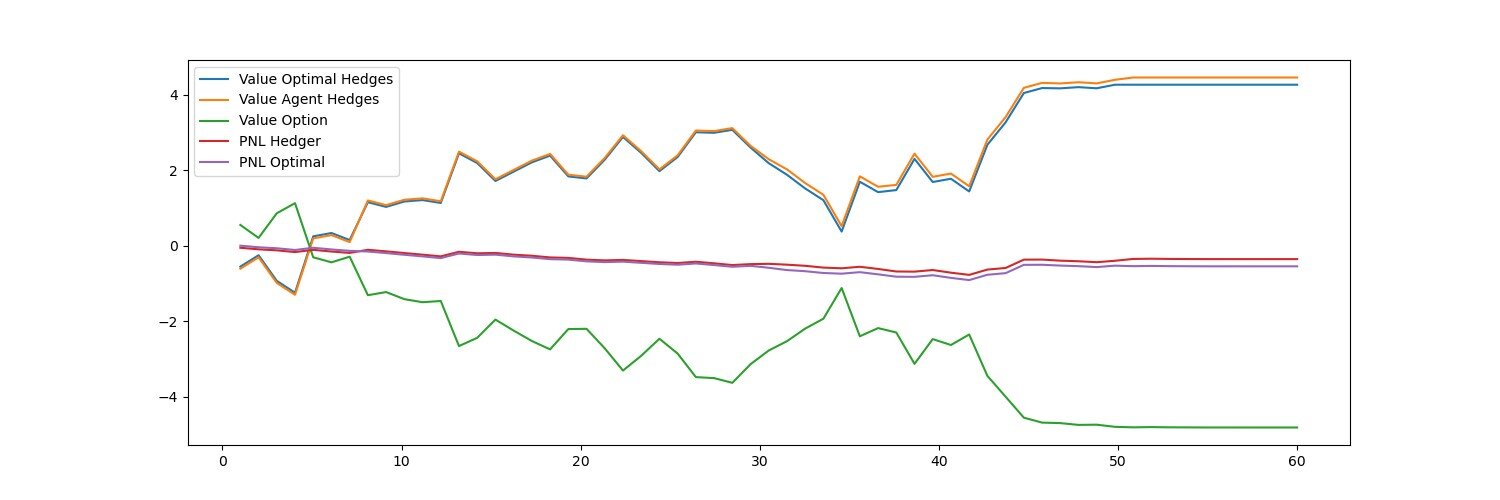

在一個新的學習發表於金融與數據科學雜誌來自瑞士和美國的一組研究人員探討了強化學習 RL 代理是否可以被訓練來對沖衍生性合約。

「毫不奇怪,如果你用模擬市場數據訓練人工智慧,它將在反映模擬的市場上表現良好,而且許多人工智慧系統的數據消耗是驚人的,」第一作者 Loris Cannelli 解釋道。瑞士IDSIA 的研究員負責。

為了克服訓練資料的缺乏,研究人員傾向於假設一個準確的市場模擬器來訓練他們的人工智慧代理。然而,建立這樣的模擬器會導致一個經典的金融工程問題:選擇一個模型進行模擬及其校準,並使基於人工智慧的方法與幾十年來使用的標準蒙特卡羅方法非常相似。

「這樣的人工智慧也很難被認為是無模型的:這只有在足夠的情況下才適用。市場數據可用於培訓,但在現實的衍生性商品市場中很少出現這種情況,」坎內利說。

該研究是 IDSIA 和投資瑞銀銀行的模型基於所謂的 Deep Contextual Bandits,它在 RL 領域因其數據效率和穩健性而聞名。受現實世界投資公司營運現實的推動,它納入了日終報告要求,其特點是與傳統模型相比,訓練數據要求顯著降低,並且能夠適應不斷變化的市場。

「在實踐中,數據的可用性和營運現實(例如報告日終風險數據的要求)才是決定銀行實際工作的主要驅動因素,而不是理想的代理培訓,」資深作者澄清道Oleg Szehr 在加入IDSIA 之前曾是多家投資銀行的員工。「新開發模型的優點之一是它在概念上類似於商業運作在投資公司,因此從實際角度來看是適用的。

新方法雖然簡單,但評估嚴格模型性能表明,在現實條件下,新方法在效率、適應性和準確性方面優於基準系統。「正如現實生活中的情況一樣,少即是多——這同樣適用於風險管理,」坎內利總結道。

更多資訊:Loris Cannelli 等人,使用強化學習進行對沖:上下文 k 臂老虎機與 Q 學習,金融與數據科學雜誌(2023)。DOI:10.1016/j.jfds.2023.100101

提供者:科愛通訊公司

引文:保護銀行免受複雜投資產品風險的機器學習方法(2023年,12月29日)檢索日期:2023 年 12 月 29 日來自 https://techxplore.com/news/2023-12-machine-methods-banks-complex-investment.html

本文檔受版權保護。除了出於私人學習或研究目的的任何公平交易外,不得未經書面許可,不得複製部分內容。所提供的內容僅供參考。